Με καθυστέρηση σχεδόν δύο μηνών, αναμένεται να κάνει πρεμιέρα τις πρώτες ημέρες του Απριλίου η υποβολή των φετινών φορολογικών δηλώσεων. Το υπουργείο Οικονομικών σχεδίαζε φέτος η ηλεκτρονική πύλη του Taxisnet να ανοίξει νωρίτερα από κάθε άλλη χρονιά και συγκεκριμένα στις αρχές Φεβρουαρίου.

Με καθυστέρηση σχεδόν δύο μηνών, αναμένεται να κάνει πρεμιέρα τις πρώτες ημέρες του Απριλίου η υποβολή των φετινών φορολογικών δηλώσεων. Το υπουργείο Οικονομικών σχεδίαζε φέτος η ηλεκτρονική πύλη του Taxisnet να ανοίξει νωρίτερα από κάθε άλλη χρονιά και συγκεκριμένα στις αρχές Φεβρουαρίου.

Όμως λογάριαζε… χωρίς το ξενοδόχο, αφού για να ξεκινήσει η διαδικασία έπρεπε να ρυθμιστούν νομοθετικές εκκρεμότητες, τις οποίες όμως να εγκρίνουν πρώτα οι δανειστές. Παράλληλα, μέχρι την τελευταία στιγμή, ο αναπληρωτής υπουργός Οικονομικών Τρ. Αλεξιάδης επιδίωκε να αλλάξει το χρονοδιάγραμμα πληρωμής του φόρου εισοδήματος που θα προκύψει φέτος από την εκκαθάριση των δηλώσεων θέλοντας να δώσει τη δυνατότατα στους φορολογουμένους να εξοφλήσουν τον φόρο σε 6-7 μηνιαίες δόσεις αντί των τριών διμηνιαίων δόσεων (έως 29 Ιουλίου, 30 Σεπτεμβρίου, 30 Νοεμβρίου) που ισχύει σήμερα. Οι δανειστές δεν συμφώνησαν και έτσι παρά το γεγονός ότι στο υπουργείο Οικονομικών υποστηρίζουν ότι το θέμα αυτό παραμένει ανοιχτό καθώς συνεχίζονται οι συζητήσεις με το κουαρτέτο, το πιθανότερο είναι οι φορολογούμενοι να κληθούν να πληρώσουν και φέτος τον φόρο σε τρεις διμηνιαίες δόσεις.

Τελικά, ο δρόμος για την υποβολή των φετινών δηλώσεων άνοιξε μετά την ψήφιση των τροπολογιών με τις οποίες προστατεύονται από τα τεκμήρια οι φορολογούμενοι που το 2015 απέκτησαν πολύ χαμηλά εισοδήματα από περιστασιακή απασχόληση και καθιερώνεται η πλήρης φορολογική εξομοίωση των ομόφυλων και ετερόφυλων ζευγαριών που έχουν συνάψει σύμφωνα συμβίωσης με τους έγγαμους συζύγους.

.

.

.

.

.

.

.

.

.

.

.

.

Περίπου 6 εκατ. φορολογούμενοι θα κληθούν να συμπληρώσουν και να υποβάλουν ηλεκτρονικά το βασικό έντυπο Ε1 της φορολογικής δήλωσης. Όσοι κατέχουν ακίνητα από τα οποία προκύπτουν εισοδήματα θα πρέπει πρώτα να συμπληρώσουν το έντυπο Ε2 (αναλυτική κατάσταση για τα μισθώματα ακίνητης περιουσίας), ενώ όσοι ασκούν ατομικώς επιχειρηματικές δραστηριότητες ή ελευθέρια επαγγέλματα οφείλουν να συμπληρώσουν πρώτα το Ε3 (κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα). Η προθεσμία για την υποβολή των φετινών δηλώσεων λήγει στις 30 Απριλίου, όμως το πιο πιθανό είναι να παραταθεί μέχρι το τέλος Μαίου ίσως και μέχρι τα τέλη Ιουνίου.

Τόσο η καταληκτική ημερομηνία υποβολής των δηλώσεων φορολογίας εισοδήματος φυσικών προσώπων, όσο και ο αριθμός των δόσεων καταβολής του φόρου, προφανώς θα αλλάξουν τις επόμενες ημέρες, αφού ήδη ετοιμάστηκε νέα τροπολογία από τα αρμόδια στελέχη του υπουργείου. Πιο συγκεκριμένα, μέσω της νέας αυτής τροπολογίας που θα κατατεθεί —εκτός απροόπτου— στο νομοσχέδιο που συζητείται αυτές τις ημέρες στην επιτροπή οικονομικών υποθέσεων της βουλής, το υπ. Οικονομικών προσανατολίζεται στην αλλαγή του αριθμού των δόσεων καταβολής του φόρου.

Σύμφωνα με τους τελευταίους σχεδιασμούς του Υπ. Οικ., ο μέγιστος αριθμός των δόσεων θα είναι οκτώ και θα μειώνεται ανάλογα με τον μήνα υποβολής της δήλωσης (π.χ. εάν η δήλωση υποβληθεί τον Απρίλιο οι δόσεις θα εκκινούν από το τέλος Μαΐου και θα λήγουν 31.12.2016, ενώ εάν η δήλωση υποβληθεί τον Μάιο οι δόσεις θα εκκινούν από το τέλος Ιουνίου και θα λήγουν πάλι στο τέλος του έτους). Αυτό θα έχει ως αποτέλεσμα η εφαρμογή για την υποβολή των φορολογικών δηλώσεων να ανοίξει στην καλύτερη των περιπτώσεων στο τέλος της εβδομάδας, δηλαδή μετά την ψήφιση του νομοσχεδίου και τη δημοσίευση του νόμου στο Φ.Ε.Κ.

Πριν το ετήσιο ραντεβού με την εφορία οι φορολογούμενοι θα πρέπει να προσέξουν ιδιαίτερα τα ακόλουθα σημεία:

ΑΜΚΑ: Αναγράφεται υποχρεωτικά ο Αριθμός Μητρώου Κοινωνικής Ασφάλισης (ΑΜΚΑ) του υπόχρεου και της συζύγου ή της ή του συντρόφου του με εξαίρεση τις περιπτώσεις φορολογουμένων που δεν υποχρεούνται σε απόκτηση ΑΜΚΑ.

ΑΦΜ: Η αναγραφή του Αριθμού Φορολογικού Μητρώου (ΑΦΜ) είναι υποχρεωτική μόνο για τα εξαρτώμενα μέλη άνω των 18 ετών (που ήταν άνω των 18 ετών την 31η-12-2015).

Προστατευόμενα τέκνα: Τα ανήλικα ή ενήλικα τέκνα, καθώς επίσης και τα μέλη της οικογενείας του φορολογούμενου με αναπηρία 67% και άνω θεωρείται ότι βαρύνουν τον φορολογούμενο εφόσον συνοικούν με αυτόν και το ετήσιο φορολογητέο εισόδημά τους δεν υπερβαίνει το ποσό των 3.000 ευρώ ή το ποσό των 6.000 ευρώ αν αυτά παρουσιάζουν αναπηρία 67% και άνω.

Εισοδήματα: Στη δήλωση αναγράφονται υποχρεωτικά όλα τα εισοδήματα του φορολογούμενου και της συζύγου του, ανεξάρτητα από τον τρόπο φορολόγησης τους. Επίσης πρέπει να αναγραφούν και όλα τα απαλλασσόμενα από τον φόρο εισοδήματα. Στα ποσά που πρέπει να αναγραφούν υποχρεωτικά στη φετινή δήλωση περιλαμβάνεται και κάθε ποσό κέρδους που έχει προκύψει από μεταβίβαση επιχειρήσεων, καθώς επίσης και κάθε ποσό κέρδους ή ζημιάς που έχει προκύψει από την πώληση μετοχών, μεριδίων, ομολόγων και εντόκων γραμματίων, παραγώγων χρηματοοικονομικών προϊόντων. Για τα αυτοτελώς ή με ειδικό τρόπο φορολογούμενα εισοδήματα πρέπει να αναγραφεί και ο παρακρατηθείς ή αποδοθείς κατά περίπτωση φόρος.

Τεκμήρια απόκτησης περιουσιακών στοιχείων: Δηλώνονται υποχρεωτικά όλα τα χρηματικά ποσά που δαπάνησε ο φορολογούμενος μέσα στο 2015 για την ανέγερση οικοδομών, για αγορές ακινήτων, μετοχών εισηγμένων ή μη στο Χρηματιστήριο, ομολόγων και εντόκων γραμματίων του ελληνικού Δημοσίου, για σύσταση επιχειρήσεων και για συμμετοχή σε αυξήσεις μετοχικού κεφαλαίου εταιρειών. Τα ποσά αυτά θεωρούνται «τεκμήρια απόκτησης περιουσιακών στοιχείων» και λαμβάνονται υπόψη από την εφορία για τον τεκμαρτό προσδιορισμό του ετήσιου φορολογητέου εισοδήματος.

Προσυμπληρωμένοι κωδικοί σε πορτοκαλί πλαίσιο. Οι κωδικοί της δήλωσης Ε1 που αφορούν εισόδημα από μισθωτή εργασία ή συντάξεις και την αντίστοιχη παρακράτηση φόρου θα εμφανίζονται στη φορολογική δήλωση σε πορτοκαλί πλαίσιο και θα είναι προσυμπληρωμένοι χωρίς τη δυνατότητα τροποποίησης ή διαγραφής τους από το φορολογούμενο. Το ίδιο θα συμβεί και με τους κωδικούς που αφορούν παρακράτηση φόρου από επιχειρηματική δραστηριότητα. Οι κωδικοί που θα έχουν προσυμπληρωθεί είναι, συγκεκριμένα, οι εξής:

- 301-302, 303-304, 321-322, 325-326, 309-310, 313-314, 315-316, 333-334, 393-394 του πίνακα 4Α

- 255-256, 257-258 του πίνακα 4Β

- 403- 404, 601-602,605-606 του πίνακα 4Γ2

- 619-620, 617-618, 613-614, 335-336 (πίνακας 6)

Πεδία με κίτρινο χρώμα. Στο ηλεκτρονικό έντυπο της φορολογικής δήλωσης υπάρχουν πεδία διαγραμμισμένα με κίτρινο χρώμα. Πατώντας στα διαγραμμισμένα με κίτρινο χρώμα πεδία είτε εμφανίζονται σε πίνακες ήδη προσυμπληρωμένα στοιχεία τα οποία ο φορολογούμενος καλείται απλά να επιβεβαιώσει, όπως στις περιπτώσεις των κατοικιών ή των αυτοκινήτων που χρησιμοποίησε το 2015 (και είχε συμπεριλάβει και στις προηγούμενες φορολογικές του δηλώσεις) είτε εμφανίζονται πίνακες στους οποίους ο φορολογούμενος πρέπει να συμπληρώσει αναλυτικά τα στοιχεία που του ζητούνται, όπως στις περιπτώσεις των ανήλικων τέκνων που τον βαρύνουν.

Με τη ολοκλήρωση της συμπλήρωσης κάθε εμφανιζόμενου πίνακα, ο φορολογούμενος πρέπει να «κλικάρει» στην επιλογή «μεταφορά στη δήλωση», προκειμένου τα στοιχεία που ανέγραψε να μεταφερθούν αυτόματα στους αντίστοιχους κωδικούς της δήλωσης.

Τόκοι καταθέσεων: Για να δηλώσει ο φορολογούμενος τους τόκους που πιστώθηκαν το 2015 στους τραπεζικούς λογαριασμούς του ιδίου και της συζύγου του θα πρέπει να κάνει «κλικ» πάνω στη λέξη «ΕΔΩ» που περιλαμβάνεται στη φράση «Για εμφάνιση τόκων πατήστε ΕΔΩ», στην παράγραφο 3 του υποπίνακα 4Δ1 της φορολογικής δήλωσης.

Μόλις «κλικάρει» πάνω στη λέξη αυτή τότε εμφανίζεται στην οθόνη του υπολογιστή του ένας πληροφοριακός πίνακας στον οποίο αναγράφονται αναλυτικά όλα τα ποσά των τόκων που έχουν πιστωθεί κατά τη διάρκεια του 2015 σε κάθε τραπεζικό λογαριασμό του ιδίου και της συζύγου του. Αναγράφεται επίσης το άθροισμα όλων των ποσών τόκων ξεχωριστά για τον κάθε σύζυγο. Αναγράφονται και οι τόκοι που αναλογούν σε συνδικαιούχους λογαριασμών. Επιπλέον αναγράφονται και τα ποσά του φόρου 10% που έχουν παρακρατηθεί. Το άθροισμα των τόκων από όλους τους τραπεζικούς λογαριασμούς, όπως αναγράφεται στο συγκεκριμένο πίνακα, πρέπει να μεταφερθεί στον κωδικό 667 για τον σύζυγο και στον κωδικό 668 για την σύζυγο. Λίγο πιο κάτω, στους κωδικούς 675-676 πρέπει να δηλωθούν τα ποσά του φόρου που έχουν παρακρατηθεί από τους τόκους των καταθέσεων.

Εισόδημα από ακίνητη περιουσία. Στον υποπίνακα Δ2 του πίνακα 4 της φορολογικής δήλωσης αναγράφονται τα πάσης φύσεως εισοδήματα από ακίνητα (από εκμίσθωση ή υπεκμίσθωση ή από ιδιοχρησιμοποίηση ή δωρεάν παραχώρηση κ.λπ.).

Τα πεδία που πρέπει να συμπληρωθούν στους βασικούς κωδικούς 101-108, 111-114, 129-134 και 141-150 του υποπίνακα Δ2 έχουν ροζ χρώμα. Τα ποσά που πρέπει να αναγραφούν στους κωδικούς αυτούς είναι τα πάσης φύσεως εισοδήματα από ακίνητα. Τα συγκεκριμένα ποσά μεταφέρονται και συμπληρώνονται αυτόματα από το σύστημα Taxisnet στους συγκεκριμένους κωδικούς, αμέσως μόλις ο φορολογούμενος ολοκληρώσει την ηλεκτρονική υποβολή του εντύπου Ε2 «αναλυτική κατάσταση για τα μισθώματα ακίνητης περιουσίας», η οποία πρέπει να προηγηθεί της υποβολής της δήλωσης Ε1.

Ανείσπρακτα ενοίκια: Τα ενοίκια που δεν κατάφερε να εισπράξει ο ιδιοκτήτης από τον ενοικιαστή του κατά τη διάρκεια του 2015 μπορεί να τα δηλώσει φέτος σε ξεχωριστό κωδικό στο έντυπο Ε2 και στο έντυπο Ε1. Συγκεκριμένα, στο Ε2 τα ανείσπρακτα ενοίκια πρέπει να δηλωθούν στην στήλη 16 της πρώτης σελίδας, και στο Ε1 πρέπει να αναγραφούν στους κωδικούς 125-126 του πίνακα 4Δ2 στην 3η σελίδα. Για να μην φορολογηθούν θα πρέπει να πληρούνται και οι λοιπές προϋποθέσεις που προβλέπει ο νόμος.

Θα πρέπει δηλαδή έως την προθεσμία υποβολής της δήλωσης, να έχει εκδοθεί εις βάρος του ενοικιαστή διαταγή πληρωμής ή διαταγή απόδοσης χρήσης μίσθιου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή έχει ασκηθεί εναντίον του μισθωτή αγωγή αποβολής ή επιδίκασης μισθωμάτων).

Περισσότερους φόρους θα πληρώσουν φέτος:

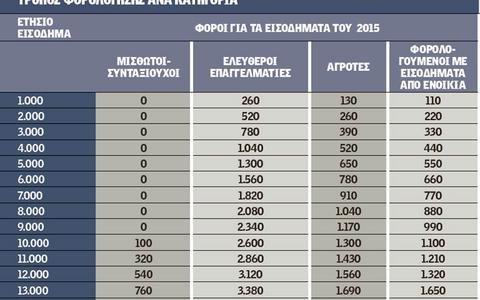

- Φορολογούμενοι με εισοδήματα άνω των 30.000 ευρώ: Αύξηση της ειδικής εισφοράς αλληλεγγύης.

- Ελεύθεροι επαγγελματίες: Αύξηση της προκαταβολής φόρου εισοδήματος από 55% σε 75%.

- Αγρότες: Αύξηση της προκαταβολής φόρου εισοδήματος από 55% σε 75%.

Ποσά που μειώνουν την τεκμαρτή δαπάνη

- Ποσά από διάθεση περιουσιακών στοιχείων (πώληση ακινήτων, αυτοκινήτων, σκαφών αναψυχής)

- Δάνεια

- Κληρονομιά χρηματικών ποσών

- Δωρεές ή γονικές παροχές χρηματικών ποσών

- Κέρδη από λαχεία ΠΡΟ-ΠΟ, ΛΟΤΤΟ

- Αποζημίωση για ηθική βλάβη

- Ανάλωση κεφαλαίου προηγούμενων ετών

πηγή: http://www.imerisia.gr/